主页 > imtoken如何区分官网 > 特斯拉15亿美元投资比特币财报年报后事项

特斯拉15亿美元投资比特币财报年报后事项

特斯拉是美国最受欢迎的新经济代表企业。 它的创始人是马斯克,美国新一代企业的杰出代表,经济学大师。 刚刚披露了 2020 年 10-K 年度报告比特币卖掉后转回国内被抓,该报告由普华永道审计,该公司从 2015 年开始审计该公司。请参阅披露 2021 年 1 月投资比特币 15 亿美元的财年报告的后续情况。

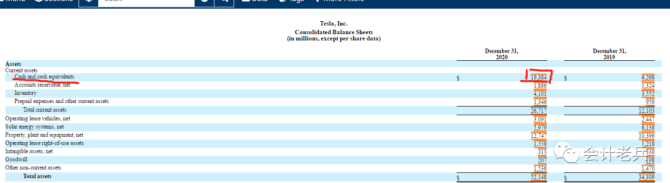

截至2020年末,公司现金及等价物193.84亿美元,占比7.74%。 由于职业习惯,我还是比较关注加密货币的会计处理。 前期有一篇分析这种会计处理的文章《虚拟货币会计处理说明》。 这里主要关注的是15亿美元比特币的后续处理。

一、15亿比特币对特斯拉后续财报损益的影响:

在上一年的报告中披露的 15 亿美元比特币是现金多元化和回报最大化,而不是作为营运资金的一部分。 可以理解为中长期的虚拟资产投资。 它可以是其他资产或无形资产。 主要问题是其他资产和无形资产当前后续计量按历史成本确认,并计提减值准备且减值准备不能转回。

如果后续15亿美元的比特币投资价值出现波动,则有两种可能。 一是公允价值高于15亿美元且已计入其他资产或无形资产在变为现金前不能入账。 如果翻倍,只能记为15亿美元的资产。 另一种公允价值低于15亿美元,需要计提减值准备。 例如比特币卖掉后转回国内被抓,如果下降一半,则需要计提7.5亿美元的减值准备,这将直接减少当期7.5亿美元的利润,如果随后上升到15亿美元,则无法入账,即使涨到30亿美元,也不会入账,只有折算成美元才能处理。 基于上述会计处理,如果比特币波动较大,相信理性的经营会在会计期间迅速转换现金和比特币,从而在经济和会计收益方面为公司取得最有利的结果。 例如,在价格翻倍的情况下,部分或全部变现。 在下跌一半的情况下,在操作前视公司具体情况而定,等价格回升到原价时再卖出,使卖出的当期利润最大化等。

当然,还有另一种会计处理的可能,即以比特币作为交易性金融资产的公允价值计量。 结果是无论比特币市场价格如何波动,会计结果与出售比特币一致,以公允价值计量。 比特币投资。

二、收付比特币购买公司产品及货款的会计处理。

另一个有趣的会计问题出现了,销售特斯拉汽车或向供应商付款的公司可以使用比特币。 这会产生两个问题:

问题1、出售或支付商品的比特币与投资15亿美元购买的比特币的会计处理是否一致?

正如年报所述,持有比特币的不同目的可能会产生差异,从而可能导致对同一比特币资产的会计处理存在差异。 例如,销售产品取得的比特币是否与购买的比特币一样计入长期资产进行会计处理? 还是销售产品获得的比特币是直接支付给供应商的支付货币? 记入其他货币基金? 还是收到比特币就直接套现?

问题二:比特币和美元的汇率差是怎么算的?

这与国际化经营的企业外币折算带来的会计处理问题是一样的。 如果公司日常收支使用比特币结算,公司报表以美元为记账本位币,需要对比特币与美元的汇率进行会计处理。 是按开盘汇率、月平均汇率,还是当日汇率? 由此产生的汇率差异应在哪个科目直接计入收入或计入财务费用或合并损益? 还有很多不同的会计选择。

总之,小比特币带来了很多需要解决的实际会计问题。 而这也带来了很多思考,如果企业的主要收支都使用比特币,是否可以将比特币作为记账本位币进行会计处理?